罗博特科(300757),在最近这段时间风头很盛、人气很旺,涨幅也是惊人!从2月8日至今,短短的1个月时间(16个交易日),股价从40出头蹿升到130元上方!

但我认为,市场已经过于疯狂,该股当前的泡沫极大,已经到了发套的时间段,明确看空!

罗博特科日K线

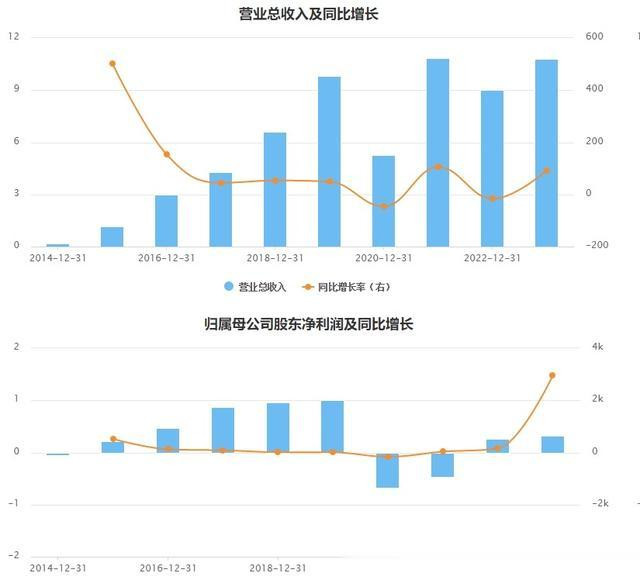

罗博特科,在2019年初上市,当时的业绩也是挺惊艳:在2014年~2019年期间,营收从1956万爆炸性增长到9.8亿,净利润也不断增长到2019年的9988万!然而到了2020年,业绩就大变脸,营收减半,净利润亏损6727万!这似乎是个逃不过的魔咒:一上市就从小甜甜变成牛夫人了!

根据公司2022年报信息,公司业务目前主要包括工业自动化设备及执行系统和高效电池解决方案,98%的营收来自于光伏行业,核心产品主要应用于光伏电池的加工环节,包括刻蚀制绒/碱抛/扩散等环节。

罗博特科营收和利润情况

如此来看,该公司是一家光伏设备制造企业,但大家也都知道,光伏去年是挺惨的,曾经火热的各种跨界,如今都绝迹了,市场也不待见了。

现在火爆的是啥?是AI题材!所以,促使罗博特科股价飙升的背后,是因为该公司跟AI题材有关。各种关于ficonTEC的报道很多,但多数都是没头没尾,甚至很多表达都是错误的,这件事要好好给大家捋一捋。

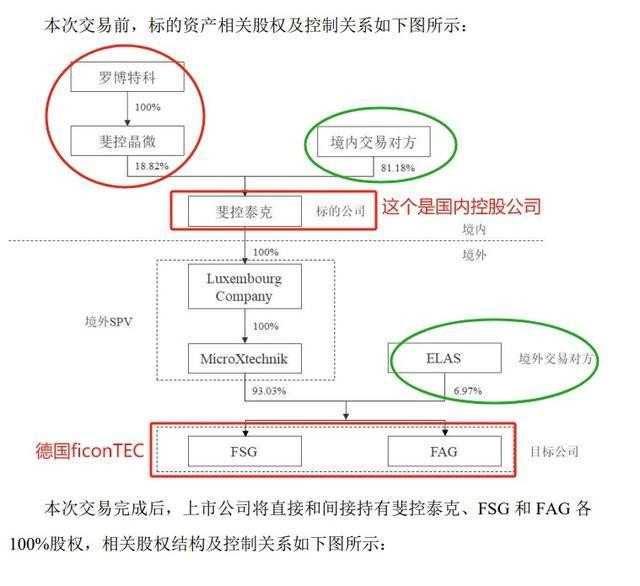

时间回到2019年,罗博特科的全资子公司斐控晶微跟其他几个投资方共同设立苏州斐控泰克技术有限公司,大家一起出资,用于收购德国ficonTEC Service GmbH(FSG)和 ficonTEC Automation GmbH(FAG)两家公司。

开始准备是全部收购,但最终经过几番波折之后,苏州斐控泰克技术有限公司以1.25亿欧元,大概8亿人民币,拿下了FSG和FAG各93.03%的股权,剩下的6.97%则在ELAS手里,这个是人家的管理层持股平台。

罗博特科并购交易图

而罗博特科,在苏州斐控泰克技术有限公司里面的持股比例是18.82%,他推动这笔收购,开始之初的目的自然也是为了装进上市公司,所以早在2021年的时候,就公告要收购,但后来因为疫情缘故终止了。现在则是重新开始收购,准备以10亿的价格,从国内的这些投资方手里,买下苏州斐控泰克技术有限公司剩下的81.18%股权,以及国外ELAS手里剩余的德国ficonTEC 6.97%股权。

这个德国ficonTEC(FSG+FAG)是啥情况?根据披露的公告表述:该公司是全球光子及半导体自动化封装和测试领域的领先设备制造商之 一,其生产的设备主要用于硅光芯片、高速光模块、激光雷达、大功率激光器、 光学传感器、生物传感器的晶圆测试、超高精度晶圆贴装、耦合封装等。特别是在硅光、CPO 及 LPO 耦合、封装测试方面,目标公司作为仅有的能为该技术提供整体工艺解决方案的提供商,其技术水平处于世界领先。客户群体包括英特尔、思科、华为等诸多大企业。

同时呢,公司在互动平台的回应也是非常积极:ficonTEC在800G、1.6T高速光模块封装及测试方面处于国际领先地位,持续获得英伟达等AI领域知名公司订单,与Finisar有相关业务订单,是光电子封测行业重要的设备提供商,在硅基光芯片方面可提供镜检、测试及贴装设备,在AR/VR及算力领域可提供测试及组装设备,在激光雷达、车载相机、光学传感器的测试及组装方面的技术和设备优势处于领先。

看到这些回应你是啥感觉?牛,太牛了!这妥妥的硬科技大佬啊!10亿就买到了,简直就是天上掉馅饼啊!

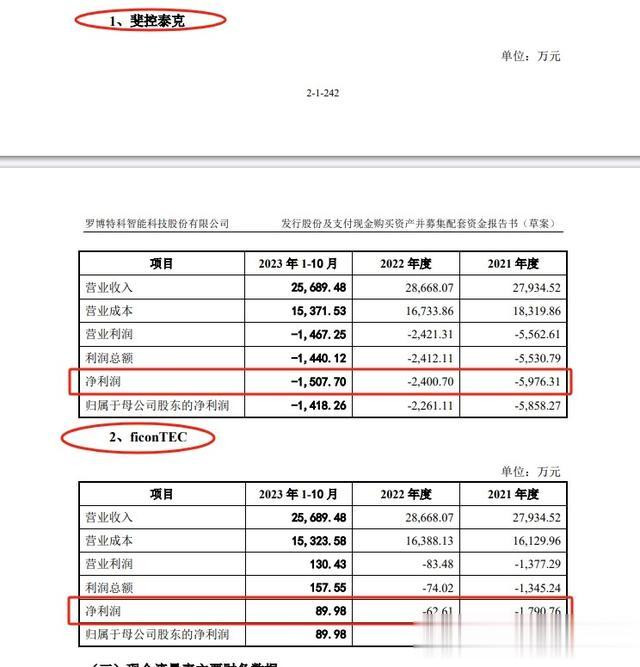

斐控泰克财务数据

回过头再一看经营数据:营收不足3个亿,斐控泰克连年亏损,德国ficonTEC在2023年扭亏为盈。

这什么情况?谁能告诉我!前面描述的那么牛的各种技术,各种大厂合作,怎么才这点营收?竟然还是不赚钱的!

我接着往下看风险提示,更是惊呆了,什么商誉、审批风险、第一大供应商占比过高,这些都排不上号!

其一:未设置业绩补偿机制。

其二:核心技术泄露的风险。目标公司出于技术保密的考虑,并未专门对相关产品及技术申请专利,通过自身保密制度和措施进行管理。这个逻辑我是怎么也想不通的,出于技术保密的考虑,没有申请过任何的技术专利!绝了啊老铁!

还有一点就是,记得前文提到的ELAS持有的6.97%股份么,这个是管理层持股平台,这次交易是现金购买的这6.97%股份,干脆利落。

综合以上,都不用去看现在的股价有多大泡沫,也不用去细算花10亿买究竟是捡了宝还是当冤大头,一个没有业绩补偿机制,没有技术专利,原管理层股份都卖完了的公司,还能创造美好的回报吗?